As auditorias realizadas pelas organizações para avaliar e analisar os seus próprios sistemas de gestão são denominadas de auditorias internas.

É comum associarmos o conceito de “auditoria interna” a algo difícil de colocar em prática e que vai retirar tempo a outras tarefas relacionadas com a atividade da empresa, sobretudo quando falamos de pequenas empresas.

Ainda assim, esta ideia é facilmente ultrapassada quando pensamos no incremento de valor e melhoria nas operações que estas ações podem trazer para as organizações.

Perceber em que consiste uma auditoria interna, de que forma é que esta se processa e os resultados que dela podem advir, ajudam-nos a tornar a experiência em algo que vai contribuir para aumentar e proteger o valor organizacional e um conhecimento baseado no risco.

Em que consiste uma Auditoria Interna?

A auditoria interna é vista como uma forma de ajuda à manutenção dos processos através das suas observações e descrições.

A auditoria interna é ainda uma forma de obter informação correspondente à efetiva implementação e manutenção do sistema de gestão. Cada norma requer a realização de auditorias internas, não havendo, no entanto, um método fixo de as conduzir, uma vez que vamos ter de fazer essa adaptação, de acordo com o tipo de atividade da organização.

Existem diversos recursos de orientação às empresas sobre como realizar auditorias internas, ainda que, a mais relevante seja a norma NP EN ISO 19011:2018. Esta norma define as linhas de orientação para auditorias a sistemas de gestão, representando, uma estrutura para as empresas planearem, implementarem e melhorarem os seus programas de auditoria.

Durante o processo de auditoria, o auditor deve considerar determinados parâmetros, fundamentais para a entendimento dos processos a auditar:

- O que está documentado pela empresa (por exemplo, processos internos, políticas, etc.);

- Evidências da implementação de políticas e procedimentos;

- Requisitos definidos pelo padrão ISO em auditoria (por exemplo, ISO 9001:2015).

Durante o processo de auditoria, o auditor deve considerar determinados parâmetros, fundamentais para a entendimento dos processos a auditar:

- O que está documentado pela empresa (por exemplo, processos internos, políticas, etc.)

- Evidências da implementação de políticas e procedimentos;

- Requisitos definidos pelo padrão ISO em auditoria (por exemplo, ISO 9001:2015).

Passos para uma auditoria interna segundo a ISO 19011:2018

As etapas para a realização de uma auditoria interna estão divididas em duas partes, (1) programa da auditoria e (2) realização da auditoria.

Preparação para a auditoria

O programa de auditoria inclui todas as atividades que o auditor realiza para planear as auditorias internas a sistemas de gestão. É necessário programar desenvolvendo um cronograma com as auditorias aos processos, separadamente ou em conjunto.

A preparação para a auditoria, segundo a ISO 19011:2018, inclui seis etapas, (1) a definição dos objetivos do programa de auditoria, (2) determinação dos riscos e oportunidades, (3) desenvolvimento do programa de auditoria, (4) implementação do programa da auditoria, (5) monitorização do programa e (6) revisão e melhoria do programa.

1 – Definição dos objetivos do programa de auditoria

- Quais são os objetivos do programa de auditoria?

- O sistema de gestão já está intrínseco à organização e os indicadores de desempenho são adequadamente utilizados?

- Quais processos, produtos, serviços e projetos a incluir?

- A auditoria concentrar-se-á apenas na conformidade dos processos ou também nas oportunidades de melhoria?

2 – Determinação dos riscos e oportunidades

- Quais são os riscos e oportunidades a incluir no programa de auditoria?

3 – Desenvolvimento do programa da auditoria

- Quais são as funções e responsabilidades pela gestão do programa de auditoria?

- Como será garantida a competência do auditor e os recursos necessários à auditoria?

- Qual a extensão da auditoria, ou seja, qual a necessidade de incluir todos os processos ou apenas alguns.

4 – Implementação do programa da auditoria

O processo de auditoria é implementado progressivamente, abrangendo o âmbito, os objetivos, os critérios e os métodos da auditoria, e como é feito o registo e os relatórios resultantes.

5 – Monitorização do programa

- Monitorizar se o programa de auditoria está a desenvolver-se de acordo com o planeado ou são necessárias alterações: O cronograma é cumprido? As informações documentadas são adequadas. Existe alguma correção que seja necessária ou uma melhoria ao programa de auditoria?

6 – Revisão e melhoria do programa

O processo de auditoria deve ser revisto e, se necessário, melhorado.

Realização da auditoria

Como parte um programa de auditoria, uma ou várias auditorias podem ser consideradas. Cada auditoria irá ser adaptada ao conteúdo e objetivos programados para a auditoria, no entanto, o processo geral para que a auditoria seja bem sucedida deve incluir as seguintes etapas:

1 – Início da auditoria

O auditor toma contacto com o auditado e assegura-se que a auditoria é realizável.

- Quando vai ser a auditoria e qual é o horário da auditoria?

- Se houver um subprocesso em fase de mudança, pode ser necessário redefinir os objetivos da auditoria, pois pode não se conseguir aceder a parte do processo.

- A forma como se conduzirá a auditoria nestas condições deverá ser acordada com o auditado.

2 – Preparação da auditoria

Para que a auditoria seja eficaz é fundamental a fase de preparação da mesma, sendo necessário criar um guia de atividades. Os auditores necessitam de rever a documentação e planear os riscos associados à auditoria. É bastante útil a utilização de ckecklists que ajudem a guiar a auditoria e a não esquecer nenhuma informação importante para o processo.

3 – Realização da auditoria

O processo de auditoria começa com uma reunião de abertura, na qual as informações acerca da auditoria são confirmadas e o plano de auditoria é revisto. Os auditores precisam de recolher e verificar as informações, o que é feito através de entrevistas, observação de atividades e revisão de documentos. O auditor compara as informações recolhidas com o planeamento feito.

Após a reunião de todas as constatações, são retiradas as devidas conclusões e apresentado um relatório da auditoria numa reunião de encerramento.

4 – Preparação do relatório de auditoria

O relatório da auditoria não é apenas um documento que descreve quais as não conformidades verificadas mas funciona também como um registo para o cliente de como a auditoria foi conduzida.

Um relatório completo demonstrará quais os princípios que foram seguidos conlusões sólidas acerca dos resultados. Deve ainda fornecer informação, não apenas do que foi analisado, mas também do que é necessário considerar para aplicar as medidas corretivas.

5 – Fim da auditoria

A auditoria considera-se finalizada quando as atividades planeadas estão concluídas. Os relatórios de auditoria são uma ferramenta, na medida em que deverão ser tidos em consideração para as correções necessárias e monitorização do sistema.

6 – Atividades de acompanhamento

Embora nem sempre façam parte da auditoria, podem ser consideradas algumas atividades extra auditoria, como por exemplo, o auxílio no processo de ações de correção às não conformidades identificadas. Pode também, ser realizada a verificação das ações de correção, não sendo, no entanto, obrigatório, pelo que deve ser uma questão acordada na reunião de encerramento.

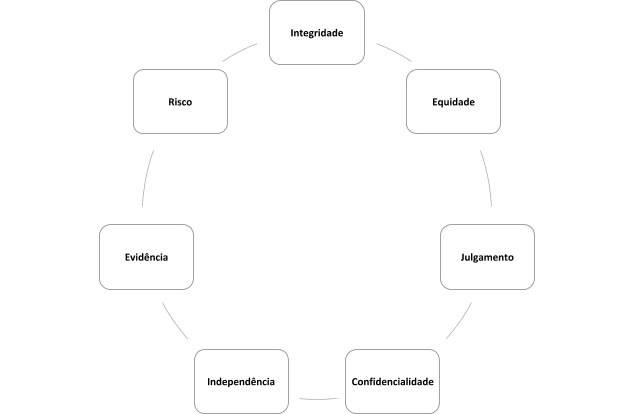

Os 7 princípios da auditoria interna segundo a ISO 19011:2018

A ISO EN 19011:2018 define 7 princípios-chave que ajudam a garantir que as auditorias são ferramentas eficazes e confiáveis, suportando os sistemas de gestão alvo de auditoria, fornecendo informações que as organizações podem utilizar para a melhoria do seu desempenho.

Estes princípios foram desenvolvidos para permitir que os auditores que trabalham independentemente entre si cheguem a conclusões semelhantes em circunstâncias semelhantes.

A APO Partner como entidade consultora, fornece apoio à implementação e realiza auditorias internas a sistemas de gestão nas áreas do Ambiente (ISO 14001:2015, e FSC e PEFC), da Qualidade (ISO 9001:2015) e da Segurança e Saúde no Trabalho (ISO 45001:2018).

As informações aqui apresentadas não dispensam a consulta dos documentos originais (Ex: legislação, normas, etc…). O artigo reflecte uma análise do tema abordado à data da sua publicação.